2021/07/11 固定資産の減価償却~追加

固定資産

2級では、

・手形による固定資産の購入、割賦購入、建設仮勘定、固定資産の除却・廃棄・滅失・買換えを見ていく。

・新たに出てくる減価償却方法の|定率法|と|生産高比例法|。

・2017年から加わった|圧縮記録|。

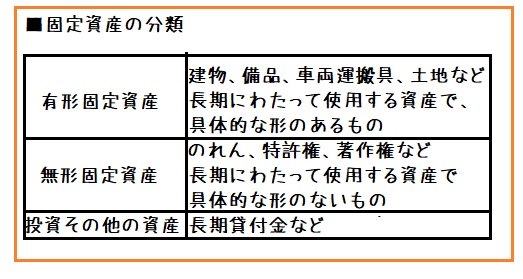

【固定資産とは…】

企業が長期にわたって活動するために使用する資産を|固定資産|と呼ぶ。

3つの分類があり

・「建物、備品、車両運搬具、土地など長期にわたって使用する資産で、具体的な形のあるもの」を|有形固定資産|。

・「のれん、特許権、著作権など長期にわたって使用する資産で

具体的な形のないもの」を|無形固定資産|と呼ぶ。

・「長期貸付金など」を|投資その他の資産|と呼ぶ。

固定資産の購入

【復習】固定資産購入時の処理

固定資産の本体価格(購入代価)に仲介手数料、登記料、備品の設置費用などの「不随費用」を加算した「取得原価」で計上。

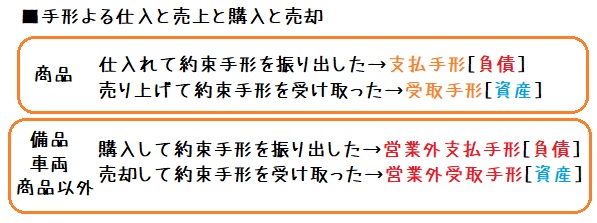

【手形による固定資産の購入と売却】

購入)

固定資産(商品以外のもの)を購入して、手形を振り出したときは/営業外支払手形[負債]/で処理をスル。

売却)

固定資産(商品以外のもの)を売却して、代金を手形で受け取ったときは/営業外受取手形[資産]/で処理をスル。

例)備品1000円を約束手形を振り出して購入した。

備品 1000/営業外支払手形 1000

例)備品を1000円(帳簿価格900円、直接法で記帳)で売却し約束手形を受け取った。

営業外受取手形 1000/備品 900

/固定資産売却益 100

【固定資産の割賦購入】

固定資産を割賦(分割)で購入した場合、

取得原価(購入代価+不随費用)のほかに、割賦購入に関する利息がかかってくる。

利息分は/支払利息[費用]/で処理をスル。

先に品物を受け取り、代金は後で分割にして支払う方法。

1)固定資産を割賦購入したとき

原則として現金で購入した場合の価格を取得原価として処理。

利息分は/前払利息[資産]/で処理。

購入時に計上する利息分について、/前払利息[資産]や/長期前払利息[資産]で処理するほか、

/支払利息[費用]/で処理する方法もある。

例)備品50000円を5か月の分割払い(月々の支払額10250円)の契約で購入した。

なお、利息については前払利息で処理スル。

備品 50000/未払金 51250

前払利息 1250/

2)割賦の支払いのとき

月々の返済時には未払金等の負債の減少で処理スル。

さらに、支払った分に対応する利息を/前払利息[資産]/から/支払利息[費用]/に振り替える。

振り替え時の利息は2級では定額法で処理スル。

※利息総額を期間で均分する方法を|定額法|という。

例)50000円を5か月の分割払い(月々の支払額10250円)の契約で購入した備品の1回目の割賦金10250円を銀行の普通預金口座から支払った。

なお、前払利息は定額法により配分する。

未払金 10250/普通預金 10250

支払利息 250/前払利息 250

購入時に支払利息で処理した場合、決算において未経過分の利息を、支払利息>前払利息に振り替える。

New 2021/07/11

固定資産の減価償却

【減価償却とは…】

固定資産は使用することで年々価値が減っていくので決算において価値の減少分を見積もり、減少させていく手続きのことを|減価償却|と呼ぶ。

費用計上される金額を減価償却費[費用]という。

方法は3通り

・定額法

・定率法

・生産高比例法

定額法【復習】簿記3級

減価償却費に月割計算が発生スル。

※残存価格が取得原価の10%の場合

(取得原価-残存価格)を取得原価×0.9でも結果は同じになる。

【減価償却費の記帳方法】

直接法と間接法

直接法

直接法は減価償却費[費用]と同額の固定資産[資産]を減少させる。

例)減価償却費 XX/建物 XX

間接法

間接法は減価償却費[費用]と同額分、減価償却累計額を増加させる。

固定資産名をつけ建物減価償却累計額、備品減価償却累計額とする場合もある。

※帳簿価格=建物-減価償却累計額

例)減価償却費 XX/建物減価償却累計額 XX

定率法

減価償却費に月割計算が発生スル。

【定率法とは…】

期首時点の未償却残高{取得原価-期首原価償却累計額}に一定の償却率をかけて計上する方法を|定率法|と呼ぶ

例)決算において10月3日に購入した備品(取得原価60000円)について定率法(償却率20%)により減価償却を行う。

取得後、1年目、2年目、3年目の決算仕訳をしなさい。なお、決算日は3月31日、記帳方法は間接法とスル。

減価償却費 6000/備品減価償却累計額 6000

減価償却費 10800/備品減価償却累計額 10800

減価償却費 8640/備品減価償却累計額 8640

【定率法の償却率と200%定率法】

平成24年4月1日以後に取得する固定資産について適用するよう客率は以下の計算式となる。

耐用年数が10年の場合、定率法の償却率は0.2となる。

1/10×200%=0.2

そのためこれを|200%定率|と呼ぶ。

そのため方法を切り替える必要がある。詳しくは後日参考資料で。

生産高比例法

減価償却費に月割計算は発生しない。

固定資産の耐用期間中、その資産の利用度に比例した原価生薬費を計上する方法を|生産高比例法|と呼ぶ。

※生産高比例法の適用は航空機や自動車など総利用可能量を確定できる資産に限られる。

※利用量によって計上するので月割計算は発生しない。

例)決算において当期の11月1日に購入した車両(取得原価100000円)について、

生産高比例法(残存価格は取得原価の10%、総走行可能距離は20000km)により、

減価償却を行う。なお、当期の走行距離は1000km決算日は3月31日、記帳方法は間接法である。

取得原価-残存価格⇒100000*0.9=90000×当期利用量1000/総走行可能距離20000

→90000×1000/20000→90000×0.05=4500

減価償却費 4500/車両運搬具減価償却累計額 4500

生産高比例法は利用度に比例して減価償却費を計上する方法なのでそもそも月割計算という考え方はしない。

固定資産の売却

【簿記3級復習】

固定資産の売却時、売却価格と「帳簿価格」の差額が、

・売却価格<帳簿価格の場合→固定資産売却損[費用]/損してる。

・売却価格>帳簿価格の場合→固定資産売却益[収益]/得してる。

で処理スル。

※「帳簿価格」=取得原価-減価償却累計額

・固定資産の期中売却

期首から売却時までの減価償却費を月割計上スル。

期首に売却した時は減価償却の計上なし。

固定資産の買換え

【固定資産の買換えとは…】

今まで使用していた旧固定資産を下取りに出し、新たに固定資産を購入することを|固定資産の買換え|と呼ぶ。

【固定資産を買い換えたとき】

旧固定資産の売却価格(下取代金)を購入代金の一部に充てた考えて処理スル。

売却時に売却価格(下取代金)と帳簿価格の差額は、

・売却価格<帳簿価格の場合→固定資産売却損[費用]/損してる。

・売却価格>帳簿価格の場合→固定資産売却益[収益]/得してる。

で処理スル。

例)当期首において、車両(取得原価100000円、期首減価償却累計額54000円、記帳方法は間接法)を下取りに出し、

新車両200000円を購入した。旧車両の下取価格は85000円であり、新車の購入価格との差額は翌月末に支払うことにした。

車両運搬具 200000/車両運搬具 100000

車両運搬具減価償却累計額 54000/固定資産売却益 39000

/未払金 115000

コメント