リース取引

今までは1級範囲だったが、2017年度から簡便的な処理(例外)が2級の試験範囲に。

2級では借手側の処理だけ学習する。

リース取引とは…?

パソコンやファックス等事業で必要な固定資産(リース物件)をあらかじめ決められた期間(リース期間)で借りる契約を結び、借手(レッシー)が貸手(レッサー)に使用料を支払う取引。

リース取引の分類

Ж1)ファイナンス・リース取引

Ж2)オペレーティング・リース取引

〖Ж1)ファイナンス・リース取引〗

①解約不能(ノンキャンセラブル)

契約期間の中途で解約することができないリース取引であること

※実質的に解約ができないリース取引も含む

②フルペイアウト

・)借手がリース物件からの収益をほぼすべて受けることができる。

かつ、

・)リース物件の使用にかかる費用を実質的に負担する。

※要するにリース物件を購入したのとほとんど同じ効果。

①②の要件を満たす取引を|ファイナンス・リース取引|と呼ぶ。

〖Ж2)オペレーティング・リース取引〗

ファイナンス・リース取引以外の取引を|オペレーティング・リース取引|と呼ぶ。

ファイナンス・リース取引の処理

通常の売買取引(固定資産の購入)と同じ処理。

1〗利息相当額の処理(原則と例外)〖

リース料(リース物件の使用料)の中には、利息相当額が含まれる。

利息相当額の処理には原則(1級範囲)と例外(2級範囲)がある。

利息法

/*所有権移転ファイナンス・リース取引*/については必ず利息法

【所有権移転ファイナンス・リース取引】

リース期間が終了したあと、リース物件の所有権が自動的に借手に移転する取引。

/*所有権移転外ファイナンス・リース取引*/で、重要性が乏しい場合には、

下記の①又は②のいずれかを選択できる。

①利子込み法

②利子抜き法(利息相当額を定額法により配分する方法)

Memo

2級では例外の処理について学習していく!

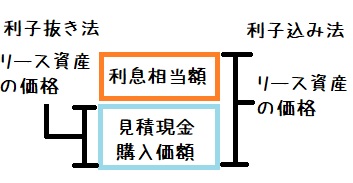

2〗利子込み法と利子抜き法〖

リース取引開始は物件を購入して分割で後払いしたときと同じ処理。

リース資産[資産]を計上するとともに、リース債務[負債]を計上。

リース資産[資産]として計上スル価格は利子込み法と利子抜き法で異なる。

〖3.利子込み法の場合〗

・)リース取引を開始したとき

利息相当額を含むリース料総額でリース資産[資産]を計上するとともに、リース債務[負債]を計上。

例)リース資産 10000/リース債務 10000

・)リース料を支払ったとき

支払ったリース料分だけリース債務[負債]を減少させる。

例)リース債務 2000/現金 2000

・)決算時

リース資産の計上価額をもとに耐用年数をリース期間、残存価格を0円として減価償却を行う。

例)減価償却費 3000/リース資産減価償却累計額 3000

※残存価格やリース期間等は問題に従っていればOK

〖4.利子抜き法の場合〗

・)リース取引を開始したとき

リース料総額から利息相当額を控除した金額(見積現金購入価額)でリース資産[資産]を計上するとともに、リース債務[負債]を計上。

例)リース資産 7000/リース債務 7000

・)リース料を支払ったとき

支払ったリース料分だけリース債務[負債]を減少させるとともに、リース料総額に含まれる当期分の利息相当額をっ支払利息[費用]として計上スル。

※定額法を使用する。

例)リース債務 1800/現金 2000

支払利息 200/

・)決算時

リース資産の計上価額をもとに耐用年数をリース期間、残存価格を0円として減価償却を行う。

例)減価償却費 1400/リース資産減価償却累計額 1400

※残存価格やリース期間等は問題に従っていればOK

・)決算時②

リース支払日と決算日が異なる場合は、当期に発生している利息相当額のうちまだ支払っていない分について利息の未払計上を行う。

12月31日決算で7月に契約開始した場合は、6か月分を未払計上する。

年間の利息相当額が1200円の場合、

例)支払利息 600/未払利息 600

・)翌期首

前期で支払利息の未払計上していた場合は、再振替仕訳を行う。

例)未払利息 600/支払利息 600

オペレーティング・リース取引の処理

通常の賃貸借取引(固定資産を借りたとき)に準じた処理をスル。

・)リース取引を開始したとき

処理なし

※貸した借りたの契約が生じただけで会計処理はない。

例)仕訳なし

・)リース料を支払ったとき

支払ったリース料を支払リース料[費用]として計上スル。

例)支払リース料 2000/現金 2000

・)決算時

リース料の支払日と決算日が異なる場合は、当期に発生しているリース料(賃借料)のうち、まだ支払っていない分についてリース料の未払計上を行う。

※事務所を借りている場合の家賃の未払計上と同じ。事務所を借りている場合は賃借料の支払はありますが、減価償却などの計上はしません。

オペレーティング・リース取引(賃貸借処理)も同じです。

12月31日決算で7月に契約開始した場合は、6か月分を未払計上する。

年間のリース料が1200円の場合、

例)支払リース料 600/未払リース料 600

・)翌期首

前期で支払リース料の未払計上していた場合は、再振替仕訳を行う。

例)未払リース料 600/支払リース料 600

コメント