~アヤネコロン~

ん~今朝の体の疲れは何だったんだろうか?

気になる要因は先日本能の訴えかと思いたくさん食べたこと。

それによって、消費するための労力で体が疲れているのではないかということ。

なので、今日は食べ過ぎずに様子を見るとする。

実践系Vtuber 目指して始めたら続けられずもどきになってる妖猫竜~あやネころん~です。

ふぅ!よし今日は「3分寝ながら足パカ。母はこれで−14cm。」のエクササイズ1回休憩ですんだ。2回目の足パタ部分休憩したらほかはいけたよ。

「内ももを鍛えるトレーニング!Twitterでも脚に隙間できた人沢山!」はまだまだだなぁ。

立ち姿勢が最近少なくなって内ももが衰えてきているのかも。

あと腹筋部分も衰えてきてそう。気をつけたら力入れなきゃ。

今日のお品書きは

・今日のリスト

・動学習

・簿記の基礎

・本学習

・明日のリスト

・簿記の基礎_解答ゾーン

でお送りするよ。

今日のリスト♪

✅朝のルーティン

✅朝のメソッドSAIUDN

✅スクワットチャレンジ

✅学習(簿記とアドラー心理学)

✅動画の視聴

✅日記

・アフォージングとイメージングの強化

・就職活動というなの就職戦争

はっ!Σ(≡ω≡!アファメーションやった。

ちょこちょこと般若心経も

アファメーションとイメージングの強化は今日の残りの時間で終わらせる予定

就戦はアファメーションとイメージング強化後にするので明日に回す

動画で学習~動学習~

【いつか後悔する】「出世したくない」が招く最大のデメリットとは?【稼ぐ 実践編】:(アニメ動画)第79回

個人的まとめ:気をつけよう 向上心と 真剣度

「出世したくない」>「裁量権を発揮するために出世する」

簿記の基礎

前回「10.決算手続き」の次で今回は「11.精算表の作成」です。

問55.精算表の作成①

問56.精算表の作成②

問57.精算表の作成③

の順で進みます。

11.精算表の作成

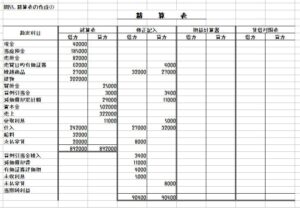

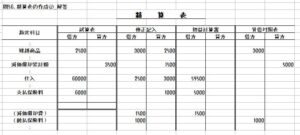

問55.精算表の作成①

次の精算表を完成させなさい。

解答55へ

賃借対照科目と損益計算書科目と決算整理で新たに出てきた科目

資産科目と負債科目を修正記入欄の金額を加減して賃借対照表欄に記入。

損益計算書科目

費用科目と収益科目を修正記入欄の金額を加減して損益計算書欄に記入。

決算整理で新たに出てきた科目

賃借対照科目と損益計算書科目が混在しているので1つづつ確認して記入。

~アヤネコロン~

当期純利益は損益計算書の足りない分にあたる。

賃借対照表はその逆部分に記入する。

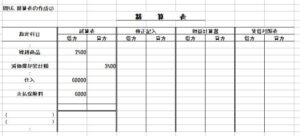

問56.精算表の作成②

次の決算整理仕訳を精算表に記入しなさい。

1.売上原価の算定

商品の期末有高は¥3,000であった。

(借)仕入 2,500(貸)繰越商品 2,500

(借)繰越商品 3,000(貸)仕入 3,000

2.減価償却費の計上

建物について¥1,500の減価償却費を計上する。

(借)減価償却費 1,500(貸)減価償却累計額 1,500

3.経過勘定の処理

保険料のうち¥1,000は未経過分であった。

(借)前払保険料 1,000(貸)支払保険料 1,000

決算整理にあたって新たに生じる勘定は、勘定科目欄に追加して記入する。

修正記入欄に記入したら損益計算書欄、賃借対照表欄に記入する。

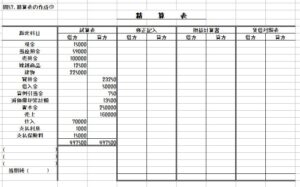

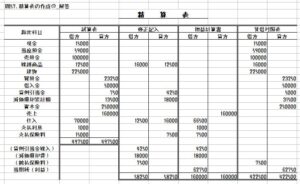

問57.精算表の作成③

次の期末整理事項によって精算表を完成させなさい。

ただし、会計期間は×2年1月1日から×2年12月31日までの1年である。

1.売掛金の期末残高に対して5%の貸倒れを見積もる。差額補充法によること。

2.期末商品棚卸高は¥16,000である。売上原価は「仕入」の行で計算すること。

3.建物について定額法により減価償却を行う。ただし、残存価額は取得原価の20%、耐用年数は10年とする。

4.当社は、むこう1年分の保険料¥15,000を×2年7月1日に支払っている。

2.試算表の金額から修正記入分を加減し、賃借対照表欄・損益計算書欄を記入する。

3.賃借対照表欄・損益計算書欄の賃借差額が当期純利益(損失)となる。

~アヤネコロン~

「貸倒引当金繰入」・「減価償却費」

は、損益計算書科目。

「前払保険料」は賃借対照表科目。

本で学習~本学習~

本学習は本で学習することを指す。

マンガでやさしくわかるアドラー心理学

~アヤネコロン~

個人的まとめ

・自分がダメだと思うのは自分がダメだと思っているからである。

・過去の原因より未来の目標原因探しは解説にはなるが解決にはならない。

・人は自分の思うように聞き思うように受け取る。それは他者もおなじ。

・対人関係は尊敬と信頼と協力と共感

ここ最近見てきた自分で自分を作っていくアフォメーションとか論理的に話すのとかも入ってる気がする。

対人関係や人生の根本は比較的対処法は同じなのかもしれない。

般若心経

空の知恵の前半部分。

2.空の知恵_a

舎利子:しゃりし

色不異空:しきふいくう

空不意色:くうふいしき

空は色に異ならず

空は増えもするし減りもするしすべてのものが生じる可能性がある。

色即是空:しきそくぜくう

空即是色:くうそくぜしき

空はすなわちこれ色なり

受想行識:じゅそうぎょうしき

亦復如是:やくぶにょぜ

受不異空 空不意受 受即是空 空即是受

想不異空 空不意想 想即是空 空即是想

行不異空 空不意行 行即是空 空即是行

識不異空 空不意識 識即是空 空即是識

であるといこと

般若心経 ナツメ社◆図解雑学シリーズ

明日のリスト

・朝のルーティン

・朝のメソッドSAIUDN

・スクワットチャレンジ(RestDay)

・学習(簿記)

・動画の視聴

・日記

・就職活動というなの就職戦争

~アヤネコロン~

ドキドキわくわく♪は、活力の源泉

今日も一日ドキドキわくわくする生活しましょう♪

簿記の基礎_解答ゾーン

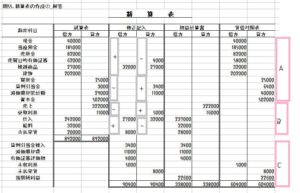

解答55

B部分は損益計算書科目

C部分は決算整理時に出てきた科目

+-部分はどちらを加減するか

また、賃借対照表科目のうち、

現金~建物部分は資産科目

買掛金~資本金までを負債科目

損益計算科目のうち、

売上、受取利息が収益科目、

仕入~支払家賃が費用科目

解答56

解答57

コメント