~アヤネコロン~

3分寝ながら足パカ。母はこれで−14cm。

ぐう、今日も3回休憩必要やった。

1回目は1回目の片足足パカ、2回目は2回目のクロス3回目は2回目の足パカ。

まだまだこれから。継続こそが成長の道!

くあぁぁ!ウタエル聞き始めたらコンボ終わらなくて日付変わってたん。歌はこれがあるからエネルギーすごいなぁ。いつかやるか?

今日のリスト♪

✅朝のルーティンとメソッド(SAIUDN)

✅スクワットチャレンジ

✅学習(簿記とアドラー心理学)

✅動画の視聴

✅日記

アドラー心理学より前に自分に必要そうな「論理的に話す技術」を先に読むことにする。

明日のリスト♪

・朝のルーティンとメソッド

・スクワットチャレンジ

・学習(簿記とアドラー心理学)

・動画の視聴

・日記

・アフォージングとイメージングの強化

・就職活動というなの就職戦争

簿記の基礎

前回「10.決算手続き」の次で今回は「10.決算手続き」の続きです。

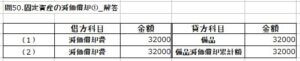

問50.固定資産の減価償却①

問51.固定資産の減価償却②

問52.売上原価の算定

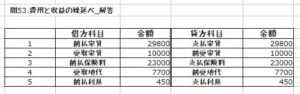

問53.費用と収益の繰延べ

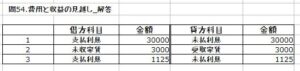

問54.費用と収益の見越し

の順で進みます。

10.決算手続き_後編

問50.固定資産の減価償却①

次の資料にもとづいて(1)直接控除法(2)間接控除法により仕訳を行いなさい。

決算につき、以下の条件で備品の減価償却を行う。

償却方法:定額法 取得原価:¥400,000

耐用年数:10年 残存価額:取得原価の20%

(取得原価-残存価額)÷耐用年数

間接控除法:貸方は減価償却累計額

問51.固定資産の減価償却②

次の一連の取引について仕訳を行いなさい。なお、減価償却にあたっては間接控除法を用いること。

1.×1年4月10日に、店舗として使用するための建物¥615,000を購入し、代金は小切手を振り出して支払った。

なお、購入の際に手数料¥60,000を現金で支払った。

2.決算(×2年12月31日)につき、上記建物の減価償却を定額法により行う。

なお、耐用年数は20年、残存価額は取得原価の20%とする。

減価償却費の計算:

(取得原価-残存価額)÷耐用年数✖(9カ月/12カ月)

問52.売上原価の算定

1.次の資料にもとづいて、売上原価を仕入勘定で計算する方法により決算整理仕訳をしなさい。

期首商品棚卸高¥10,000 当期商品仕入高¥60,000

期末商品棚卸高¥24,000

2.次の資料にもとづいて、売上原価を売上原価勘定で計算する方法により決算整理仕訳をしなさい。

期首商品棚卸高¥10,000 当期商品仕入高¥60,000

期末商品棚卸高¥24,000

繰越商品勘定の金額(=期首商品棚卸高)を仕入勘定に、

期末商品棚卸高を仕入勘定から繰越商品勘定に振り替える。

2.売上原価勘定で計算する方法

繰越商品勘定の金額(=期首商品棚卸高)と仕入勘定の金額を売上原価勘定に振り替える。

期末商品棚卸高を売上原価勘定から繰越商品勘定に振り替える。

問53.費用と収益の繰延べ

次の資料にもとづいて決算整理仕訳を行いなさい。

なお、当期の決算日は×5年3月31日とする。

1.支払家賃のうち¥29,800を次期に繰り延べる。

2.受取家賃のうち¥10,000を次期に繰り延べる。

3.支払保険料¥34,500は×5年2月1日に向こう半年分を支払ったものである。

4.受取地代¥9240は×5年3月1日に向こう半年分を受け取ったものである。

5.借入金¥60,000は×4年7月1日に借入期間1年、年利率3%で借り入れたものであり、利息は借入時に全額差し引かれている。

当期分の利息の計算は月割計算による。

⇒当期の費用から引く⇒「前払〇〇」(資産)

収益の繰延べ…次期分を当期に受け取っている

⇒当期の収益から引く⇒「前受〇〇」(負債)

2.収益の繰延べは収益を前受したことになる>前受家賃(負債)の計上

3.支払った保険料の4か月分は次期のものなので>前払保険料(資産)として計上

4.受け取った地代のうち5か月分が時期のものなので>前受地代(負債)として計上

5.利息のうち、3カ月は時期のものなので>前払利息(資産)として計上

問54.費用と収益の見越し

次の資料にもとづいて決算整理仕訳を行いなさい。

1.決算において、支払利息¥30,000を見越計上する。

2.決算において、受取家賃¥3,000を見越計上する。

3.借入金1000は×4年7月1日に年利率5%で借り入れたものであり、利息は元金と共に返済期日(×5年6月30日)に支払うことになっている。

なお、利息の計算は月割計算とする。また、当期の決算日は×5年3月31日とする。

⇒当期の費用に足す⇒「未払〇〇」(負債)

収益の見越し…当期分をまだ受け取っていない

⇒当期の収益に足す⇒「未収〇〇」(資産)

2.収益の見越しは収益が未収(まだ受け取ってない)>未収家賃(資産)の計上

3.9か月分は既に利息が発生。未払利息(負債)の計上

般若心経前半_諸法空相

諸法空相

1.状況設定

観自在菩薩:かんじーざいぼーさつ

観自在菩薩様は、

行深般若波羅蜜多時:ぎょーじんはんにゃーはーらーみーたーじー

深く般若波羅蜜多を行う時、

照見五蘊皆空:しょうけんごーうんかいくう

五蘊は皆な空なりと照見して、

5つの集まりという意味

この世に存在するものはすべて5つ「色」「受」「想」「行」「識」の範疇に臆していると考える。

物質:身(しん)に「色(しき)」

精神:心(しん)に「受(じゅ)」「想(そう)」「行(ぎょう)」「識(しき)」

度一切苦厄:どーいっさいくーやく

一切の苦厄を救ってくれる

【図解雑学】般若心経

ナツメ社◆図解雑学シリーズ

次回以降このあたりも触れていく予定ですよ。

論理的に話す技術~絶対に伝わる話し方のコツ~

~アヤネコロン~

まとめてみるとなんかBLOGの基礎に近かった感じ。

まずは結論から入って意見>説明。

大事なのは相手と同じ視点を意識して(他者意識)、感情ではなく論理で話すこと。

話し上手は聞き上手。

相手が話してくれるなら聞き取ってまとめる作業ができる。相槌は大事d以下はほぼまとめをそのままメモったようなもの。

プロローグ:なぜ、あなたの話は「伝わらない」のか?

・上手く伝わらないのは「相手は自分のことを理解してくれるはずだ」と思ってるから。

⇒自分が知っていることは相手も知っていると思い込んでないか?

・主観にとらわれずに、相手の立場で自分の伝え方を客観視するのが初めの一歩。

⇒主観の例えや感情は取り方が色々ある。客観的にみてどうか?

・言葉には、「感情語」と「論理語」がある。相手にイメージを伝えるには「論理語」が有効。

⇒感情を伝えても伝わらない。論理で伝える

1章:こんな話し方では損をする

自分と他人はわかり合えなくて当然だ、という「他者意識」を持つことで、論理力も自然と身についていく。

他者意識が芽生える幼少期に、論理の芽もどんな人であれ芽生える。だからこそ、誰にでも論理力は鍛えられる。

日常の中でやっている読み書き、コミュニケーションで、論理を意識することから始めよ。

2章:伝わる話し方のための論理力

つまり>イコールの関係

しかし>対立関係

したがって(だから)>因果関係

なぜなら>理由づけ

他者意識を持ったら、前フリで相手の注意を引きつけ、本題の結論を述べ、その理由を言おう。

話題の提示→それに対する自分の意見(結論)→裏づけとなる具体例・データ→理由づけが道筋の立った話し方。

「イコールの関係」「対立関係」「理由づけ」「因果関係」「接続語」に注意を向けると、論理的な話し方ができるようになる。

3章:誤解されない!論理的な話し方実践法

「相槌」を駆使することで、相手の気分をよくして、どんどん話を引き出すことができる。

話し手がその言葉にどんなイメージを持っているかを、会話の流れから推測しよう。

まず相手の意見を認めてから、自分の意見、反論を言うことで、相手と衝突せずにすむ。

~アヤネコロン~

ドキドキわくわく♪は、活力の源泉

今日も一日ドキドキわくわくする生活しましょう♪

簿記の基礎_解答ゾーン

解答50

解答51

解答52

解答53

解答54

コメント