外貨建取引

どの時点の為替レートで換算するのか?

Э外貨建て取引の換算

原則 |取引発生時の為替相場|で換算。

Э輸入時の処理

1Ж)商品を輸入したとき

取引発生時(輸入時)の為替相場によって換算した金額で仕入の処理をする。

例)X1年5月5日、カナダのC社から商品1000ドルを輸入し代金は翌月末実に支払うことにした。

(【為替相場】X1年5月5日:1ドル109円)

仕入 109000/買掛金 109000

1000×109=109000 (ドル×相場価格)

2Ж)前払金の支払いがある場合

【壱】前払金を支払ったとき

商品の輸入に先立って前払金を支払ったときは、取引発生時(前払金を支払ったとき)の為替相場によって換算した金額で前払金[資産]の処理をする。

例)X1年10月10日、カナダのC社から商品1000ドルを輸入する契約をし前払金100ドルを現金で支払った。

(【為替相場】X1年10月10日:1ドル110円)

前払金 11000/現金 11000 (ドル×相場価格)

【弐】商品を輸入したとき

例)X1年10月20日、カナダのC社から商品1000ドルを輸入し、X1年10月10日に支払った前払金100ドル(11000で計上)との差額900ドルは翌月末日に支払うことにした。

(【為替相場】X1年10月10日:1ドル110円/X1年10月20日:1ドル100円)

仕入 101000/前払金 11000

買掛金 90000

仕入→前払金(100ドル×10日の相場)+買掛金(900×20日の相場)

Э輸出時の処理

※ほぼ輸入と逆になるだけで基本は同じです。

1Ж)商品を輸出したとき

取引発生時(輸出時)の為替相場によって換算した金額で売上の処理をする。

例)X1年5月5日、カナダのC社に商品1000ドルを輸出し代金は翌月末に受け取ることとした。

(【為替相場】X1年5月5日:1ドル109円)

売掛金 109000/売上 109000

1000×109=109000 (ドル×相場価格)

2Ж)前受金の支払いがある場合

【壱】前受金を受け取ったとき

商品の輸出に先立って前受金を受け取ったときは、取引発生時(前受金を受け取ったとき)の為替相場によって換算した金額で前受金[負債]の処理をする。

例)X1年10月10日、カナダのC社に商品1000ドルを輸出する契約をし前受金100ドルを現金で受け取った。

(【為替相場】X1年10月10日:1ドル110円)

現金 11000/前受金 11000 (ドル×相場価格)

【弐】商品を輸出したとき

例)X1年10月20日、カナダのC社に商品1000ドルを輸出し、X1年10月10日に受け取った前受金100ドル(11000で計上)との差額900ドルは翌月末日に受け取ることにした。

(【為替相場】X1年10月10日:1ドル110円/X1年10月20日:1ドル100円)

前受金 11000/売上 101000

売掛金 90000

売上→前受金(100ドル×10日の相場)+売掛金(900×20日の相場)

Э決済時の処理

対応する買掛金[負債]や売掛金[資産]を減少させます。

※買掛金[負債]や売掛金[資産]は輸入又は輸出時の為替相場で換算されています。

現金等の支払額については決済時の為替相場で換算スル。

輸入・輸出時の為替相場と決済時の為替相場が異なる場合、仕訳に貸借差額(換算差額)が生じるため、為替差損[費用]または為替差益[収益]で処理しマス。

Ж決済時の処理Ж

仕入 10000/買掛金 10000(100ドル*100)

借方

買掛金 10000(100ドル*100:1ドル100円で換算されている)

為替差損益 500(貸借差額)

貸方

現金 10500(105*100:1ドル105円で換算スル)

売掛金 10000(100ドル*100)/売上 10000

借方

現金 10500(105*100:1ドル105円で換算スル)

貸方

売掛金(100ドル*100:1ドル100円で換算されている)

為替差損益 500(貸借差額)

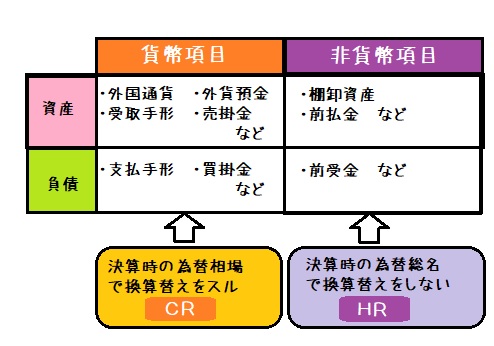

決算時の処理

HRとCR

取得時また発生時の為替相場をHR(ヒストリカル・レート)

決算時の為替相場をCR(カレント・レート)

外貨建ての資産および負債はHRで換算された金額で計上されている。

決算時には|貨幣項目※1|については、CRで換算替えをスル。

換算差額は為替差損益で処理スル。

貨幣科目:外貨通貨、外貨預金、配下建て金銭債権債務など

Э為替予約

✟為替予約とは……?✟

為替相場の変動リスクを回避するため、あらかじめ決済時の為替相場を契約で決めておくことを|為替予約|と呼ぶ。

✟独立処理と振当処理✟

為替予約の処理には[独立処理]と[振当処理]がある。

2級では振当処理のみが試験範囲となります。

(2019/08/19)

✟取引発生時(まで)に為替予約を付した場合の処理✟

Ж1)為替予約を付したとき(取引が発生したとき)

外貨建債権債務(外貨建ての売掛金や買掛金など)を[為替予約時の先物為替相場(予約レート)]で換算します。

例)仕入 10000/買掛金 10000 (1ドル100円:先物為替相場)

Ж2)決算時

為替予約を付したときは、決算において買掛金などの換算替えを行いません。

よって「仕訳なし」となります。

Ж3)決済時

為替予約を付したときは、為替予約時の先物為替相場(予約レート)によって決済が行われる。

そのため、換算差額は発生しない。

例)買掛金 10000/現金 10000(1ドル100円:為替予約時の先物為替相場)

✟取引発生後に為替予約を付した場合の処理✟

Ж1)取引が発生したとき

取引発生時の直物為替相場で換算します。

例)仕入 10000/買掛金 10000 (1ドル100円:直物為替相場)

Ж2)為替予約を付したとき

外貨建債権債務について、取引発生後に為替予約を付したときは、

外貨建債権債務(外貨建ての売掛金や買掛金など)を[為替予約時の先物為替相場(予約レート)]で換算します。

換算差額は為替差損益で処理スル。

例)為替差損益 500/買掛金 500 (1ドル105円:為替予約を付したときの先物為替相場)

※500買掛金が増額している。

Ж3)決算時

為替予約を付したときは、決算において買掛金などの換算替えを行いません。

よって「仕訳なし」となります。

Ж4)決済時

為替予約を付したときは、為替予約時の先物為替相場(予約レート)によって決済が行われる。

そのため、換算差額は発生しない。

例)買掛金 10500/現金 10500

(1ドル100円:為替予約時の先物為替相場)

コメント