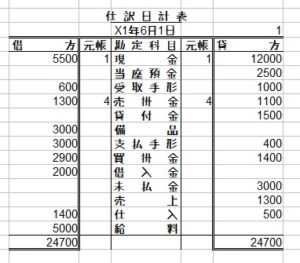

仕訳日計表と元帳

こちらが出来上がった仕訳日計表と元帳となります。

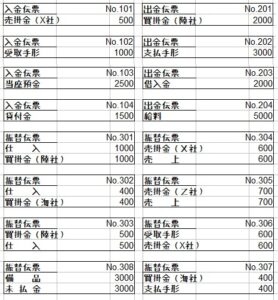

そして、こちらが素材という名の伝票たちです。

設問としてはこうなるかな。

当社は日々の取引を入金伝票、出金伝票、振替伝票に記入し、一日分ずつ集計して仕訳日計表を作成後、各関係元帳に転記している。

当社の6月1日に作成された以下の各伝票にもとづいて、仕訳日計表を作成するとともに、各関係元帳へ転記しなさい。

当社の6月1日に作成された以下の各伝票にもとづいて、仕訳日計表を作成するとともに、各関係元帳へ転記しなさい。

覚えること

ここを見てる方が覚えることはおそらく4点。

・仕訳日計表の元帳の欄について

・各元帳の仕丁の欄について

・摘要について

・処理の順番

仕訳日計表の元帳の欄の数字について

こちらは欄の文字が示す通り元帳の番号となります。

転記先の元帳の番号を記入する。

各元帳の仕丁の欄の数字について

総勘定元帳であれば、転記元の仕訳日計表に記されているページ数を記入する。

得意先元帳や仕入先元帳であれば各伝票に記されている伝票番号を記入する。

摘要について

摘要の欄には、

仕訳日計表から転記した場合→「仕訳日計表」。

各伝票から転記した場合→「各伝票の名称」(例:入金伝票)

を記載します。

処理の順番

では、処理の順番を見ていきましょう。

1.伝票から仕訳日計表に集計して仕訳日計表を作成する。

2.仕訳日計表をもとに総勘定元帳に転記する。

3.得意先元帳、仕入先元帳に伝票から転記していく。

仕訳日計表の作成

各伝票の借方、貸方を集計して埋めていく。

元帳の欄については次の転記の際に埋めるものとなる。

総勘定元帳への転記

仕訳日計表に記入したあと、総勘定元帳に転記する。

1.摘要欄には、「仕訳日計表」と記入する。

2.仕丁欄には、転記元の仕訳日計表のページ数を記入する。

この際、仕訳日計表の元帳の欄に総勘定元帳の番号を記入する。

3.借方には、借方の金額を。貸方には、貸方の金額を記入する。

4.借/貸欄には、借方残高なら「借」貸方残高なら「貸」と記入する。(計算してプラスの方てことです。)

(例:借方500貸方1000なら貸方残高となる)

5.残高欄には記入時点の残高を記入する。

(例:前月繰越が借方残高3000で借方3000なら残高は6000となる)

得意先元帳、仕入先元帳への転記

得意先元帳(売掛金元帳)、仕入先元帳(買掛金元帳)に転記する場合には、伝票から直接記入していく。

仕訳日計表では売掛金なども集計してしまうので内訳は分からない。

1.摘要欄には、転記元の伝票名を記入する。

2.仕丁欄には、転記元の伝票番号を記入する。

3.借方には、借方の金額を。貸方には、貸方の金額を記入する。

4.借/貸欄には、借方残高なら「借」貸方残高なら「貸」と記入する。(計算してプラスの方てことです。)

(例:借方500貸方1000なら貸方残高となる)

5.残高欄には記入時点の残高を記入する。

(例:前月繰越が借方残高3000で借方3000なら残高は6000となる)

※摘要欄と仕丁欄以外行う処理は総勘定元帳と同じです。

Э三伝票制

伝票とは仕訳帳の代わりに取引を記入する紙片のこと。

入金取引→入金伝票

出金取引→出金伝票

その他の取引→振替伝票

出金取引→出金伝票

その他の取引→振替伝票

3種の伝票に記入する方法を三伝票制と呼ぶ。

Э仕訳日計表の作成と各勘定元帳への転記

転記ミスを防止するために→仕訳日計表を用いることがある。

取引の記帳方法3パターン

パターンⅠ仕訳帳を使う場合

☆取引量が多くない場合

取引→仕訳帳(現金 100/売掛金 100)→総勘定元帳

☆取引量が多くない場合

取引→仕訳帳(現金 100/売掛金 100)→総勘定元帳

パターンⅡ伝票を使う場合

☆取引量がソコソコ多い場合

取引→伝票(仕訳帳の代わりに使う)→総勘定元帳

☆取引量がソコソコ多い場合

取引→伝票(仕訳帳の代わりに使う)→総勘定元帳

パターンⅢ仕訳日計表を使う場合

☆取引量が多い場合

取引→伝票→仕訳日計表(使うと転記ミスが防げる!)→総勘定元帳

☆取引量が多い場合

取引→伝票→仕訳日計表(使うと転記ミスが防げる!)→総勘定元帳

✟仕訳日計表とは✟

伝票に記入した1日の取引を勘定科目ごとに集計しておく表。

コメント