見やすい画像を今後追加予定です。

本支店間の取引

本支店合併財務諸表の作成

本店と支店の帳簿の締め切り

ここでは本支店間の取引と、本支店合併財務諸表、本店と支店の帳簿の締め切りを見ていくよ。

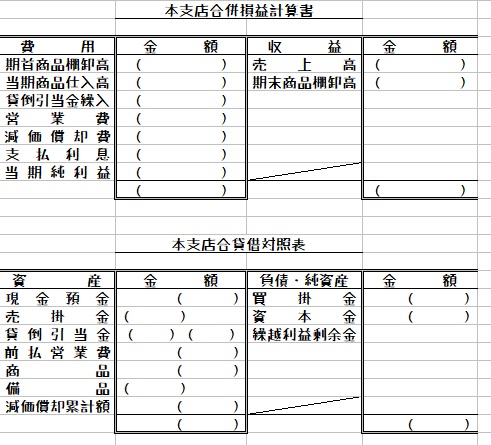

本支店合併財務諸表はこんな感じのものだよ。

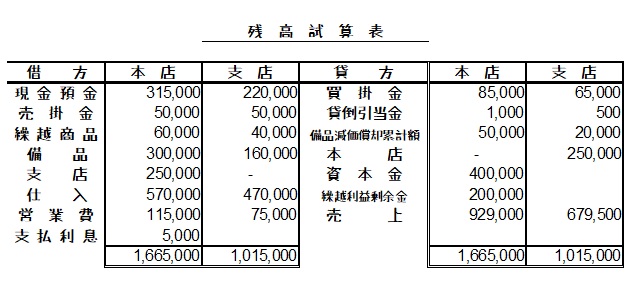

ちなみにこういう残高試算表

と決算整理事項をまとめながら作成をしていくんだ。

⑴ 期末商品棚卸高は次のとおりである。

本店: 50,000 支店:30,000

⑵ 売掛金の期末残高に対し、2%の貸倒引当金を設定する。

⑶ 備品について、定率法(償却率20%)により減価償却を行う。

⑷ 営業費の前払い 本店:15,000 支店:25,000

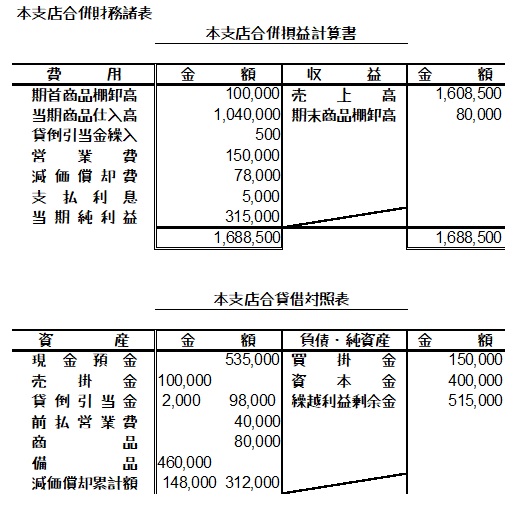

上の残高試算表と、決算整理事項を合わせた本支店合併財務諸表はこんな感じになる。

では流れを見ていこうか。

Ж1:決算整理事項の解決Ж

1.売上原価の算定(仕繰繰仕/しくりくりし)

⑴ 期末商品棚卸高は次のとおりである。

本店: 50,000 支店:30,000

本店:仕入 60,000 繰越商品 60,000

繰越商品 50,000 仕入 50,000

支店:仕入 40,000 繰越商品 40,000

繰越商品 30,000 仕入 30,000

損益計算書 期首商品棚卸高:60,000+40,000=100,000円

損益計算書 期末商品棚卸高:50,000+30,000=80,000円(貸借対照表の「商品」)

2.貸倒引当金の設定

⑵ 売掛金の期末残高に対し、2%の貸倒引当金を設定する。

本店:仕訳なし

(貸倒引当金繰入 0(*1)貸倒引当金 0)

支店:貸倒引当金繰入 500(*2)貸倒引当金 500

*1……50,000×2%-1,000=0→繰入なしなので仕訳なし

*2……50,000×2%-500=500円

貸借対照表 貸倒引当金:(50,000+50,000)×2%=2,000円

損益計算書 貸倒引当金繰入:0+500=500円

3.備品の減価償却

⑶ 備品について、定率法(償却率20%)により減価償却を行う。

本店:減価償却費 50,000(*3) 備品減価償却累計額 50,000

支店:減価償却費 28,000(*4) 備品減価償却累計額 28,000

*3……(300,000-50,000)×20%=50,000円

*4……(160,000-20,000)×20%=28,000円

損益計算書 減価償却費:50,000+28,000=78,000円

貸借対照表 減価償却累計額:50,000+20,000+50,000+28,000=148,000円

4.営業費の前払い

⑷ 営業費の前払い 本店:15,000 支店:25,000

本店:前払営業費 15,000 営業費 15,000

支店:前払営業費 25,000 営業費 25,000

損益計算書 営業費:115,000+75,000-(15,000+25,000)=150,000円

貸借対照表 前払営業費:15,000+25,000=40,000円

Ж2:その他の金額Ж

損益計算書 売上高:929,000+679,500=1,608,500円

損益計算書 当期商品仕入高:570,000+470,000=1,040,000円

貸借対照表 繰越利敵剰余金:200,000+315,000(*5)=515,000円

*5……当期純利益:1,688,500(収益)-1,373,500(費用)=315,000円

と、これが一通りの流れだよ。

本支店会計

Э本支店会計とは?

本店支店がある場合の会計制度を本支店会計と呼ぶ。

支店の取引を記録する方法には本店集中会計制度と支店独立会計制度の2つがある。

ф本店集中会計制度

本店のみに帳簿を置き、支店での取引も本店の帳簿に記入する方法。

ф支店独立会計制度

本店と支店に帳簿を置き、支店での取引は支店の帳簿に記入する方法。

Э本支店会計の取引

✟支店勘定と本店勘定✟

本支店間の取引の場合

本店→支店勘定

支店→本店勘定

で処理をスル。

✟本支店間の取引の処理✟

送金取引

債権・債務の決算取引

費用の立替払い

本店が支店に商品を送付したとき

送金取引の処理

(本店→支店)

本店から支店に現金を3,000円送った場合

本店 支 店 3,000 現 金 3,000

支店 現 金 3,000 本 店 3,000

債権・債務の決算取引の処理

(支店→本店)

支店が本店の買掛金500円を現金で支払った場合

本店 買掛金 500 支 店 500

支店 本 店 500 現 金 500

費用の立替払いの処理

本店が支店の営業費300円を現金で支払った場合

本店 支 店 300 現 金 300

支店 営業費 300 本 店 300

本店が支店に商品を送付したときの処理

本店が支店に商品(原価1,500)を送付した場合

本店 支 店 1,500 仕 入 1,500

支店 仕 入 1,500 本 店 1,500

本支店合併財務諸表の作成

✟本支店合併財務諸表とは?✟

本店と支店の帳簿をが参した会社全体の財務諸表を本支店合併財務諸表と呼ぶよ。

✟本支店合併財務諸表の作成手順✟

✟決算整理✟

これまでに学習した決算整理と何ら変わりありません。

✟内部取引の相殺✟

本支店合併財務諸表には企業外部との取引高のみを計上するため、「支店」「本店」は相殺して消去(本支店合併財務諸表には計上しない)

✟本支店合併財務諸表の作成✟

本店と支店の帳簿の締め切り

✟損益振り替え【当期純利益の振り替え】✟

損益勘定で本店支店独自の当期純利益を算定

※本支店会計では本店に総合損益を設け、本店と支店のそれぞれの当期純利益を総合損益勘定に振り替える。

本店の当期純利益の振り替え

本店の当期純利益を総合損益勘定に振り替える。

支店の当期純利益の振り替え

支店の当期純利益を本店の総合損益勘定に振り替える。

この際本店勘定、支店勘定を相手科目にする。

✟法人税等の計上✟

法人税等の計上する処理をした後、その法人税等の金額を総合損益勘定に振り替える

✟繰越利益剰余金勘定への振り替え【資本振替】✟

総合損益勘定で算定した会社全体の当期純利益は総合損益勘定から、繰越利益剰余金勘定に振り替える。

コメント