New 固定資産~割賦の支払いのときまで追加 20210707

〖剰余金の配当と処分〗

剰余金…会社の収益の内、使い道の決まってない金額

剰余金の配当と処分

配当は株主へ還元、処分は社内で留保

剰余金の配当や処分は株主総会で決定する。

剰余金の配当

株式を買ってくれた人(株主)に還元される。

剰余金の処分

会社に留保される。

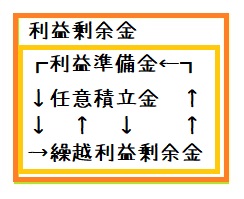

会社法の規定により強制される準備金を/利益準備金/

会社が任意でりゅほした剰余金の一部を/任意積立金/

任意積立金には、建物を新築にするための積立金//新築積立金//や、

特別な使用目的のない積立金//別途積立金//がある。

損益勘定からの振り替え

株式会社では、決算時に損益勘定で計算された/当期純利益/または/当期純損失/は//繰越利益剰余金//に振り替える。

※個人商店では資本金に振り替える。

当期純利益を計上した時(利益が出た時)

貸方の//繰越利益剰余金//に振り替える。

損益 1000/繰越利益剰余金 1000

当期純損失を計上した時(損失が出た時)

借方の//繰越利益剰余金//に振り替える。

繰越利益剰余金 1000/損益 1000

剰余金と配当処分の処理

//繰越利益剰余金//と//その他資本剰余金//が配当の元の|配当財源|になる。

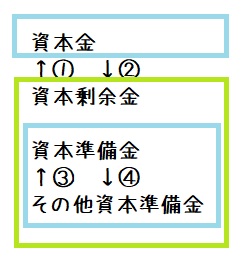

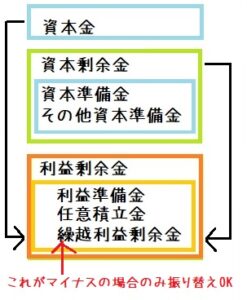

株主の資本には、資本金と、

//資本準備金//、//その他資本剰余金//からなる/資本剰余金/

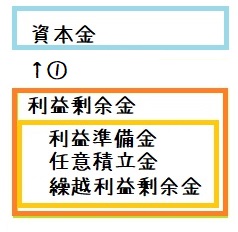

//利益準備金//、//任意積立金//、//繰越利益剰余金//からなる/利益剰余金/

の3つがある。

・資本金

・資本剰余金【//資本準備金//、//その他資本剰余金//】

・利益剰余金【//利益準備金//、//任意積立金//、//繰越利益剰余金//】

配当等が株主総会で決定された時

//繰越利益剰余金//または//その他資本剰余金//からそれぞれの勘定科目に振り替える。

株主総会では金額が決定するだけで支払は後日のため/未払配当金/となる。

例)繰越利益剰余金を財源とした剰余金の配当が次のように決まった時。

株主配当金100円、利益準備金10円、別途積立金30円

A)繰越利益剰余金 140/未払配当 100、利益準備金 10、別途積立金 30

例)その他資本剰余金を財源とした剰余金の配当が次のように決まった時。

株主配当金100円、資本準備金10円

A)その他資本剰余金 110/未払配当 100、資本準備金 10

配当金が支払われた時

/未払配当金/が減少する。

例)株主配当金100円を普通預金から支払った。

A)未払配当金 100/普通預金 100

準備金積立額の計算

剰余金を処分する際、会社法により準備金を積み立てる事は強制となっている。

配当財源が//繰越利益剰余金//

①配当の1/10、②資本準備金と利益準備金の合計が資本金の1/4に達するまで、

利益準備金を積み立てる必要がある。

※①②はいずれか小さい方となります。

配当財源が//その他資本剰余金//

①配当の1/10、②資本準備金と利益準備金の合計が資本金の1/4に達するまで、

資本準備金を積み立てる必要がある。

※①②はいずれか小さい方となります。

例)株主総会にて、繰越利益剰余金を財源として剰余金の配当等が次のように決まった。

資本金、資本準備金、利益準備金の残高はそれぞれ1000円、50円、80円であった。

株主配当金 200円、利益準備金???円、別途積立金 100円

A)繰越利益余剰金 320/未払配当 200、利益準備金20、別途積立金 100

配当金の1/10=20 資本金1000の1/4-(資本準備金50+利益準備金80)=250-130=120

20<120のため利益準備金の積み立ては小さい方の20円になる。

〖株主資本の計数変動〗

純資産項目(株主資本)内の変動を株主資本の|計数変動|という。

振り替え先が貸方にくるように仕訳る。

※欠損をてん補する際は逆。

4つの計数変動

1.資本取引に関する項目内での振り替え

2.損益取引に関する項目内での振り替え

3.利益剰余金から資本金への振り替え

4.資本金や資本剰余金から繰越利益剰余金への振り替え

※欠損をてん補する場合のみ

1.資本取引に関する項目内での振り替え

①資本剰余金から資本金への振り替え

②資本金から資本剰余金への振り替え

③④資本剰余金内での振り替え

2.損益取引に関する項目内での振り替え

利益剰余金内での振り替え

3.利益剰余金から資本金への振り替え

①利益剰余金から資本金への振り替え

4.資本金や資本剰余金から繰越利益剰余金への振り替え

※欠損をてん補する場合のみ

欠損……繰越利益剰余金がマイナスの状態

〖税金〗

法人税等、課税所得の算定方法、消費税

1>法人税等<1

法人の利益に対して課される税金に、/法人税/、/住民税/、/事業税/がある。

/法人税/、/住民税/、/事業税/をまとめて/法人税等/と呼ぶ。

法人税等の処理

/法人税等/は決算において利益が確定した後に申告(確定申告)し納付。

※決算が年1回の場合、会計期間の途中で半年分の概算額を申告(中間申告)し、納付。

確定申告で法人税等が確定するまでは、/仮払法人税等/(資産)を使用する。

法人税等が確定し納付するまでは/未払法人税等/(負債)を使用する。

1.中間申告での納付した時

仮払法人税等 1000/現金 1000

2.決算で法人税等が確定した時

法人税、住民税及び事業税 3000/仮払法人税等 1000

/未払法人税等 2000

3.未払法人税を納付した時

未払法人税等 2000/現金 2000

2>課税所得の算定方法<2

法人税等を求める際に使用する。

課税所得とは

法人税等=課税所得×税率

「税法上の利益」のことを課税所得という。

会計上の利益=収益–費用

課税所得(税法上の利益)=益金(税法上の収益)-損金(税法上の費用)

>課税所得の計算プロセス<

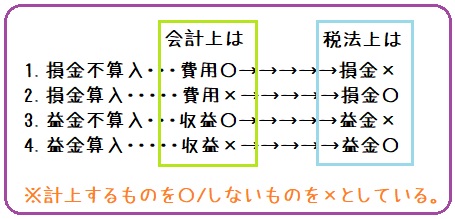

会計上は費用でも税法上は損金として認められないものもある。

なので必ずしも会計上の利益と課税所得が一致するとは限らない。

「会計上の利益(税引前当期純利益)をもとに調整し課税所得を計算」

※「会計上の利益(収益-費用)」の後に課税所得(益金-損金)で二度計算するわけではない。

>損金(益金)不算入と損金(益金)算入<

会計上の収益、費用と、税法上の益金、損金との違いを調整スル。

例)会計上で1000円で計上したが、税法上では900円までしか認められない。

→会計上の利益を調整して税法上の利益を求める

【Ⅰ損金(益金)不算入と損金(益金)算入とは…】

会計上と税法上での違いは4パターン。

【Ⅱ主な損金(益金)不算入項目と損金(益金)算入項目】

1.損金不算入

減価償却費の償却限度超過額、引当金の繰入限度超過額など

会計で100円計上したが、税法上で90円しか認められない場合。

→10円(100-90)が/損金不算入額/となる。

2.損金算入

貸倒損失認定損など

会計で貸倒損失を計上していないが、税法上では20円の貸倒損失が認められる場合。

→20円が/損金算入額/となる

3.益金不算入

受取配当等の益金不算入額など

100円の配当を受けた時、会計上では受取配当金100円として処理するが、

税法上、配当金については益金に参入しないという場合

→100円が/益金不算入額/となる

4.益金算入

売上計上漏れなど

売上高を1000円で計上したが、税務申告の際、実は1100円だった場合。

→100円が/益金算入額/となる

税法は公平な課税をするための計算。

会計では償却時期を任意で決めれるが、税法上では償却時期は固定(公平のため)。

税法の限度額以上は損金にならないが、低い時はそのままになる。

>課税所得の計算<

例)①損金不算入額:80円 ②損金算入額:20円

③益金不算入額:60円 ④益金算入額:40円

会計上の利益→(収益–費用)2000–800=1200円(←税引前当期純利益)

①損金不算入額は税引前当期純利益に加算 ↓

費用でマイナスされている分を戻す→→→→+80円

②損金算入額は税引前当期純利益から減算 ↓

費用はマイナスされていない損金分減らす→-20円

③益金不算入額は税引前当期純利益から減算 ↓

収益でプラスされている分を戻す→→→→→-60円

④益金算入額は税引前当期純利益に加算 ↓

収益はプラスなし、益金分を加算する→→→+40円

税法上の利益→→1240円(←課税所得)

>法人税等の計算<

課税所得を計算したら税率(実行倍率)を掛けて計算スル。

法人の課税所得に対する実質的な税率(法人税、住民税、事業税の課税所得に対する税率)を{実行税率}という

3>消費税<3

|消費税|は販売したり、サービスの提供をした際に課される税金。

仕入時に消費税を払い、売上時に消費税を受け取る。

最終的に受け取った消費税から支払った消費税を引いて収める。

>消費税の処理<

1)商品の仕入れ

/仕入(費用)/計上と共に支払った消費税を/仮払消費税(資産)/として処理スル。

例)仕入 500/現金 550

仮払消費税 50/

2)商品の売上げ

/売上(収益)/計上と共に受け取った消費税を/仮受消費税(負債)/として処理スル。

例)現金 1100/売上 1000

/仮受消費税 100

3)決算時

決算において/仮払消費税(資産)/と/仮受消費税(負債)/を相殺スル。

〇/仮受消費税(負債)/が多い場合

/仮払消費税(資産)/ < /仮受消費税(負債)/⇒差額を/未払消費税(負債)/で処理。

〇/仮払消費税(資産)/が多い場合

/仮払消費税(資産)/ > /仮受消費税(負債)/⇒差額を/未収還付消費税(資産)/で処理。

例)決算時において仮払消費税が100円、仮受消費税が300円だった場合

仮受消費税 300/仮払消費税 100

/未払消費税 200

4)未払消費税を納付した時

納付した時は/未払消費税(負債)/を減少させる。

例)未払だった消費税500円を現金で収めた場合

未払消費税 500/現金 500

〖商品売買〗

商品売買の処理には三分法、分記法、売上原価対立法がある。

1>三分法、分記法、売上原価対立法<1

それぞれについて解説していく。簿記3級で習った部分の復習でもある。

1)三分法

仕入時(商品を5000円で仕入て掛けとした)

仕入 5000/買掛金 5000

売上時(商品を8000円で売上て掛けとした)

売掛金 8000/売上 8000

決算時(期首商品棚卸高は0円、期末商品棚卸高は5000円であった。)

仕入 2000/繰越商品 2000

繰越商品 5000/仕入 5000

※いわゆる仕繰繰仕(しくりくりし)簿記3級での決算時に売上原価算定時に使用する。

※三分法では仕入勘定で売上原価が算定される

5000(当期仕入)+2000(期首棚卸高)-5000(期末棚卸高)になるので、売上原価は2000円となる。

2)分記法

仕入時(商品を5000円で仕入れて掛けとした)

商品 5000(原価)/買掛金 5000

売上時(商品を8000円で売上げて掛けとした)

売掛金 8000/商品 5000(原価)

/商品売買益 3000←原価と売価の差額

決算時 仕訳なし

※分記法では売上時に商品の原価を減少させている。

「販売した原価5000円(貸方)が売上原価」

3)売上原価対立法

仕入時(商品を5000円で仕入れて掛けとした)

商品 5000(原価)/買掛金 5000

売上時(商品を8000円で売上げて掛けとした)

売掛金 8000/売上 8000(売価)

売上原価 5000/商品 5000

|販売した商品の「原価」を「商品」から「売上原価」に振り替える|

決算時 仕訳なし

※売上原価対立法では売上時に売上原価が計上されている。

2>仕入割引き<2

【割引とは…】

決済の際に条件によって一部免除されることを|割引き|と呼ぶ。

今月までに支払いてもらえるなら掛けから1%免除していいよ。でも、

来月になったら割引はないよ。みたいな感じ。

【仕入割引の処理】

/仕入割引(収益)/で処理スル。

例)今月までに支払いをしたら1%免除といっていたので今月中に現金で3000円支払った。

買掛金 3000/仕入割引 30

/現金 2970

3>仕入割戻し<3

【割り戻しとは…】

一定期間に大量に仕入の際リベートとして一部還元されることを|割戻し|と呼ぶ

【仕入割戻しの処理】

/仕入(費用)/を取り消す処理をスル。

例)今月大量に商品を仕入れたら500円の割戻しがあり買掛金相殺した。

買掛金 500/仕入 500

※豆知識

昔は/仕入割引(収益)/⇒売上割引(費用) /仕入(費用)/⇒売上(収益)を使用していた。

収益認識基準の適用で異なる処理となった。

返品と割引と割り戻し

返品……品違いを理由に商品を戻すこと

返品分の/仕入(費用)/を取り消す。買掛金 XXX/仕入 XXX

割引き…掛代金の早期決済につき、掛代金の一部を減額すること

/仕入割引(収益)/で処理。買掛金 XXX/仕入割引 YYY、現金 ZZZ(YYY+ZZZ=XXX)

割戻し…大量に仕入れてくれた取引先に対して、リベートとして代金の一部を還元すること

還元分の/仕入(費用)/を取り消す。 買掛金 XXX/仕入 XXX

4>クレジット売掛金<4

【クレジット売掛金とは…】

あとで代金を受け取る権利を/クレジット売掛金(資産)/と呼ぶ。

※売掛金⇒払い主は各取引先、クレジット売掛金⇒払い主は信販会社。

【クレジット売掛金の処理】

1)商品を売り上げた時

/クレジット売掛金(資産)/の増加で処理スル。

代金支払いがクレジットの場合|決済手数料|を支払うため、/支払手数料(費用)/で処理スル。

①商品売上時

②決済時

例)商品10000円をクレジット払いを条件として販売した。手数料は2%とし販売時に計上する。

支払手数料 200/売上 10000

クレジット売掛金 9800/

2)代金が入金された時

/クレジット売掛金(資産)/の減少で処理スル。

例)信販会社より手数料を引かれた9800円が普通預金に入金された。

普通預金 9800/クレジット売掛金 9800

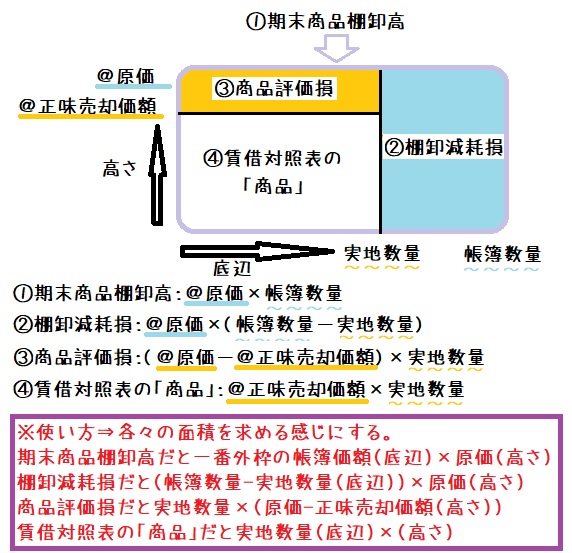

5>売上原価の算定と期末商品の評価<5

1【売上原価とは…】

当期の売上高に対応する商品の原価を「売上原価」と呼ぶ。

三分法における「売上原価」の算定方法は以下の通り

(期首在庫) (仕入) (期末在庫)

仕訳(仕繰繰仕)

仕入 XX/繰越商品 XX(期首)

繰越商品 XX/仕入 XX(期末)

2【棚卸減耗損の計上】

決算で商品の棚卸を行い「実地棚卸数量」(実際の在庫量)を把握する。

対して、帳簿上を在庫量のことを「帳簿棚卸数量」と呼ぶが、

紛失や破損などで「実地棚卸数量」が「帳簿棚卸数量」を下回る場合がある。

その分の減少のことを「棚卸減耗」の呼ぶ。

減耗した分を/棚卸減耗損(費用)/として処理して/繰越商品(資産)/を減額する。

※/棚卸減耗損(費用)/ではなく、/棚卸減耗費(費用)/の勘定科目の場合もある。

〇棚卸減耗損の計算式

例)帳簿上 原価100円 数量20個で、実際 数量18個の場合

2個減耗している。@100✖(20-18)=200←/棚卸減耗損(費用)/

3【商品評価損の計上】

商品の期末時価(賞味売却価額)が原価を下回ると帳簿価格の切り下げが必要となる。

帳簿価格の切下額(価値の下落額)を「商品評価損」と呼ぶ。

価値の下落分を/商品評価損(費用)/として処理と同時に繰越商品(資産)を減額

〇商品評価損の計算式

例)帳簿上 原価100円 数量20個で、実際 正味売却価額80円 数量18個の場合

(@100-80)✖18=360円←/商品評価損(費用)/

4【ボックス図を使った算定方法】

期末商品棚卸高、棚卸減耗損、商品評価損の計算に便利な図

5【精算表の記入】

棚卸減耗損は|売上原価|または|販売費および一般管理費|に表示する。

商品評価損は通常|売上原価|に表示する。

棚卸減耗損や商品評価損を|売上原価|に表示する場合

清算表上は|仕入勘定|に振り替える。

独立の科目として⇒仕入の振り替え不要

売上原価に含めるものとする⇒仕入の振り替えが必要

仕入 XX/繰越商品 XX

繰越商品 YY/仕入 YY

棚卸減耗損 ZZ/繰越商品 ZZ

仕入 ZZ/棚卸減耗損 ZZ

棚卸減耗損 XY/繰越商品 XY

仕入 XY/棚卸減耗損 XY

仕入 XX/繰越商品 XX

繰越商品 YY/仕入 YY

棚卸減耗損 ZZ/繰越商品 ZZ

棚卸減耗損 XY/繰越商品 XY

6>商品の払出単価の計算<6

【商品の払出単価の計算】

仕入時に単価がまちまちの場合、売上時にどの単価をつけるかの計算。

計算方法には先入先出法、移動平均法、総平均法がある。

先入先出法、移動平均法については簿記3級で習うため割愛。

【総平均法】

一定期間の平均単価を計算し、平均単価を払出単価とスル方法

期首在庫+当期商品仕入数量

※移動平均法と同じ、計算タイミングが受け入れ毎か一定期間かの違いだけ。

手形と電子記録債権(債務)等

ここでの2級での範囲は、

「手形の裏書、割引き、不渡り」についてと、

「電子記録債権(債務)」、

「その他の債券(売掛金)の譲渡」の学習をスル。

1>手書きの裏書き<1

【手書きの裏書きとは…】

手形は支払期日前に他の企業に渡して、支払いに充てることができる。

その際所数する手形の裏に必要事項を記入し他の企業に渡す。

これを手形の裏書き(または手形の裏書譲渡)と呼ぶ。

【手形の裏書きの処理】

処理には譲渡した側、受け取った側の2種類がある。

{渡:手形を裏書きした時}

手形を受け取った時は/受取手形[資産]/で処理しているので、手形に裏書して渡したときは、/受取手形[資産]/の減少として処理スル。

例)200円の仕入れの際、a社の約束手形を裏書して渡した。

仕入 200/受取手形 200

{受:裏書き手形を受け取った時}

裏書された手形を受け取った時は、手形代金を受け取れるので/受取手形[資産]/で処理スル。

例)200円の売上げの際、a社振り出し、c社宛ての約束手形を裏書譲渡された。

受取手形 200/売上 200

2>手形の割引き<2

【手形の割引きとは…】

所有する手形を支払期日前に銀行等に買ってもらうことを|手形の割引き|と呼ぶ。

手形を割り引くことによって支払期日前に手形代金を受け取れるが割引の際、手数料や利息を支払うため、実際の受取金額は額面より少なくなる。

買ってもらう際に銀行等へ支払う手数料や利息を|割引料|と呼ぶ。

【手形の割引きの処理】

手形を割り引く=所有する手形を銀行に渡すため/受取手形[資産]/の減少で処理をスル。

割引く際にかかった割引料は/*手形売却損[費用]*/で処理をスル。

例)所有していたZ社の約束手形1000円を銀行で割り引き、割引料100円を差し引かれた残額を普通預金口座に入金した。

普通預金 900/受取手形 1000

手形売却損 100/

3>手形の不渡り<3

【手形の不渡りとは…】

所有する手形の支払期日になっても手形代金の支払いがされない事を|手形の不渡り|と呼ぶ。

【手形の不渡りの処理】

{A:所有している手形が不渡りになった時}

所有する手形が不渡りになっても、手形代金を請求することはできる。

通常の手形を区別するために、不渡りになったときは/受取手形[資産]/から/不渡手形[資産]/に振り替える。

例)所有するX社の約束手形2000円が不渡りとなった

不渡手形 2000/受取手形 2000

{B:不渡りになった手形の代金を回収した時}

不渡りとなった代金を後日回収した時は/不渡手形[資産]/の減少として処理スル。

例)不渡りとなっていたX社の手形の代金2000円を現金で回収した。

現金 2000/不渡手形 2000

{c:不渡りになった手形の代金を回収できなかった時}

不渡りとなった代金を回収できなかった時は、貸倒れの処理をスル。

■当期に発生した売掛金や受取手形が貸し倒れた時

⇒全額、/貸倒損失[費用]/で処理

■前期以前に発生した売掛金や受取手形が貸し倒れた時

⇒まずは、設定している/貸倒引当金/を取り崩し、超過した額は/貸倒損失[費用]/で処理

例)不渡りとなったX社の手形の代金2000円が回収不能となった。

なお、貸倒引当金の残高は50円である。

貸倒損失 1950/不渡手形 2000

貸倒引当金 50/

↓他の手形の参考処理↓

>手形の更改<

【手形の更改とは…】

所有する手形を支払期日までに資金の都合がつかず、

支払いができない時に、手形の所有者の了解を得て、

支払期日を延長してもらうことを|手形の更改|と呼ぶ

|手形の更改|をするときは新たに手形を振り出し、旧手形と新手形を交換スル。

【手形の更改の処理】

旧手形にかかる/支払手形[負債]/、/受取手形[資産]/が消滅し、新手形にかかる/支払手形[負債]/、/受取手形[資産]/が発生スル。

.1{債務者の処理};約束手形を振り出した側

旧手形の/支払手形[負債]/が消滅し、新手形の/支払手形[負債]/が発生する。

期日延長によって発生する利息は/支払利息[費用]/で処理スル。

利息は現金で支払う場合と新手形額面に含める場合がある。

※現金の場合⇒資産の減少⇒貸方に記入

※新手形の額面に含める場合⇒負債の増加⇒貸方に記入

例)D社に振出していた約束手形5000円についてD社の了解を得て、手形の更改をした。

なお、更改ともなう利息は250円である。

利息を現金で払う場合と新手形の額面に含める場合の仕訳を示しなさい。

利息を現金で

支払手形 5000/支払手形 5000

支払利息 250/現金 250

新手形の額面に含める

支払手形 5000/支払手形 5250

支払利息 250/

.2{債権者の処理};約束手形を受け取った側

旧手形の/受取手形[資産]/が消滅し、新手形の/受取手形[資産]/が発生する。

期日延長によって発生する利息は/受取利息[収益]/で処理スル。

利息は現金で支払う場合と新手形額面に含める場合がある。

※現金の場合⇒資産の増加⇒借方に記入

※新手形の額面に含める場合⇒資産の増加⇒借方に記入

例)G社から受け取っていた約束手形5000円について、

G社より手形の更改の申し入れを受けたため、これに同意し新手形と旧手形を交換した。

なお、更改ともなう利息は250円である。

利息を現金で受け取る場合と新手形の額面に含める場合の仕訳を示しなさい。

利息を現金で受け取る

受取手形 5000/受取手形 5000

現金 250/受取利息 250

新手形の額面に含める

受取手形 5250/受取手形 5000

/受取利息 250

4>電子記録債権(債務)<4

【電子記録債権とは…】

手形や売掛金の問題点を克服した新しい金銭債権を|電子記録債権|と呼ぶ。

・手形の紛失等のリスク

・手形振出しの事務処理の手間がかかる

・印紙を添付しなければならないので、印紙がかかる など

電子債権は、ペーパーレスで紛失のリスクはなく、

事務処理の手間も大幅に省け、

印紙の添付も不要。=印紙代がいらない=費用が削れる

①債務者請求方式…債務者が発生記録の請求を行うことで/電子記録債権/が発生スル方式。

②債権者請求方式…債権者が発生記録の請求を行うことで/電子記録債権/が発生スル方式。

(②の場合一定期間内に債務者の承諾が必要)

【電子記録債権(債務)の処理(発生と消滅)】

1.{電子記録債権(債務)が発生したとき}

電子記録債権が発生すると、債権者にはあとで債権金額を受け取れる権利が発生。

⇒/電子記録債権[資産]/で処理スル。

一方、電子記録債務の発生により、債務者には支払い義務が発生。

⇒/電子記録債務[負債]/で処理スル。

例)A社はB社に対する買掛金2000円の支払いに電子記録債務を用いることにした。

取引銀行を通じて債務の発生記録を行った、また、B社(A社に売掛金がある)は取引銀行より、

その通知を受けた。A社とB社の仕訳をしなさい。

A社

買掛金 2000/電子記録債務 2000

B社

電子記録債権 2000/売掛金 2000

2.{電子記録債権(債務)が消滅したとき}

債務者の口座から債権者の口座に払い込みが行われると電子記録債権(債務)が消滅スル。

債権者は/電子記録債権[資産]/を減少させる。

資産の減少⇒貸方(右)

債務者は/電子記録債務[負債]/を減少させる。

負債の減少⇒借方(左)

例)2000円の電子記録債務についてA社が取引銀行の当座預金口座からB社の取引口座の当座預金口座に払い込みを行った。

A社とB社の仕訳を示しなさい。

A社

電子記録債務 2000/当座預金 2000

B社

当座預金 2000/電子記録債権 2000

3.{電子記録債権を譲渡した時の処理①}

手形の裏書譲渡と同様、電子記録債権も他人に譲渡できる。

電子記録債権を譲渡した時(譲渡人)は、/電子記録債権[資産]/を減少させる。

資産の減少⇒貸方(右)

電子記録債権を譲渡を受けた時(譲受人)は、/電子記録債権[資産]/で処理スル。

資産の増加⇒借方(左)

例)F社はH社に対する買掛金の決済のため、所有する電子記録債権500円を譲渡することとした。

取引銀行を通じて譲渡記録を行った。F社とH社の仕訳を示しなさい。

F社

買掛金 500/電子記録債権 500

H社

電子記録債権 500/売掛金 500

4.{電子記録債権を譲渡した時の処理②}

電子記録債権の債権金額と譲渡金額が異なる場合、その差額を/電子記録債権売却損[費用]/で処理スル。

費用の増加⇒借方(左)

例)K社は所有する電子記録債権3000円を取引先に2900円で譲渡し代金は当座預金口座に入金された。

当座預金 2900/電子記録債権 3000

電子記録売却損 100/

5>その他の債権の譲渡<5

【その他の債権の譲渡】

手形債券(受取手形)や電子記録債権だけでなく、売掛金などその他の債権も他人に譲渡できる。

または債権を譲渡することについての債務者への承諾が必要

【売掛金(その他の債権)を譲渡した時の処理①】

売掛金を譲渡した時は/売掛金[資産]/を減少させる。

資産の減少⇒貸方(右)

例)T社はY社に対する買掛金100円を支払うため、U社に対する売掛金100円をU社に承諾を得て、Y社に譲渡した。

買掛金 100/売掛金 100

【売掛金(その他の債権)を譲渡した時の処理②】

売掛金の譲渡金額(売却価格)が、帳簿価格より低い時は、

その差額を/債権売却損[費用]/として処理スル。

費用の増加⇒借方(左)

例)T社はY社に対する売掛金1100円を、Y社に承諾を得て、U社に1000円で譲渡し代金は普通預金口座に入金された。

普通預金 1000/売掛金 1100

債券売却損 100/

銀行勘定調整表

企業は決算日や月末に銀行から当座預金の残高証明書を発行してもらい、帳簿上の当座預金の残高を照合する。

残高が一致しない場合は不一致の原因を明らかにするため、|銀行勘定調整表|を作成スル。

修正仕訳が必要な項目、不要な項目

企業側の修正事項のみ、修正仕訳スル

連絡未通知、誤記入、未渡小切手

修正仕訳が不要な項目)

時間外預入、未取立小切手、未取付小切手

細かくみていきましょう。

修正仕訳が必要な項目)

連絡未通知、誤記入、未渡小切手

【連絡未通知とは…】

当座振込や当座引落しがあったにもかかわらず、銀行からの連絡が未達である状態を|連絡未通知|と呼ぶ。

銀行では処理済み、企業側ではまだ処理をしていないため修正仕訳が必要。

※待っていても差異が解消されない。

例)決算日において、得意先Z社からの売掛金500円について当座預金口座に振り込みがあったが、この通知が当社に未達であった。

当座預金 500/売掛金 500

【誤記入とは…】

企業側で誤った仕訳をした状態を|誤記入|と呼ぶ。当然企業側の残高と銀行側の残高は異なる。

誤った仕訳を正しい仕訳になおすため修正仕訳が必要。

※待っていても差異が解消されない。

例)得意先Z社から売掛金500円を回収したさい、誤って550円で処理していた。

売掛金 50/当座預金 50

①誤った仕訳の逆仕訳

売掛金 550/当座預金 550

②正しい仕訳 当座預金 500/売掛金 500

③修正仕訳(①+②)

売掛金 50/当座預金 50

【未渡小切手とは…】

取引先に渡すつもりで作成し、すでに当座預金[資産]の減少として処理しているが、まだ取引先に渡していない小切手のことを|未渡小切手|と呼ぶ。

企業側では小切手作成時に当座預金[資産]の減少で処理しているが、取引先に渡してないため銀行側では当然処理していない。

小切手を渡していないので、企業側では当座預金[資産]の減少を取り消すための修正仕訳が必要。

※待っていても差異が解消されない。

未渡小切手の修正仕訳は、

負債を決済するために作成されたか、

費用や固定資産の購入代金を支払うために作成されたか、

によって、貸方科目が異なる。

)負債を決済するために作成された小切手の場合(

買掛金[負債]を決済するために作成された小切手が未渡しの場合、

買掛金[負債]が減少していないので、買掛金[負債]の減少を取り消す処理をスル。

例)買掛金500円の支払いのために小切手を作成したが、決算日においても未渡しであった。

当座預金 500/買掛金 500

買掛金 500/当座預金 500

修正仕訳

当座預金 500/買掛金 500

)費用や固定資産の購入代金を支払うために作成された小切手の場合(

費用や固定資産の購入代金を支払うために作成された小切手が未渡しの場合、本来、支払わなければならない金額をまだ支払っていないので、未払金[負債]で処理をスル。

例)広告宣伝費10000円の支払いのために小切手を作成したが、決算日において未渡しであった。

当座預金 10000/未払金 10000

広告宣伝費 10000/当座預金 10000

修正仕訳

当座預金 10000/未払金 10000

修正仕訳が不要な項目)

時間外預入、未取立小切手、未取付小切手

【時間外預入とは…】

企業が銀行の営業時間外に夜間金庫などに現金を預け入れることを|時間外預入|と呼ぶ。

企業側は預け入れた時に当座預金[資産]の増加として処理しているが、

銀行側では翌日に処理するので預け入れた日における両者の残高は一致しない。

しかし、翌日になり銀行側で処理をすると不一致が解消するため、

|修正仕訳|は不要。

※待っていたら差異が解消される。

例)決算日に現金100円を当座預金口座に預け入れたが、営業時間外のため銀行で翌日付けの入金として処理された。

仕訳なし

【未取立小切手とは…】

他人振出の小切手を銀行に預け入れ、取り立てを依頼したにもかかわらず、銀行が取り立てていない場合の小切手を|未取立小切手|と呼ぶ。

企業側では小切手を預け入れた時に当座預金[資産]の増加で処理している。

銀行側ではまだ取り立てていないため両者の残高が不一致になる。

しかし、銀行が取り立てを行えば不一致が解消するため、

|修正仕訳|は不要。

※待っていたら差異が解消される。

例)得意先Zから受け取った小切手500円を銀行に持ち込み、取り立てを依頼していたが、決算日において、まだ銀行が取り立てを行っていなかった。

仕訳なし

【未取付小切手とは…】

小切手を振り出し、取引先に渡したにもかかわらず、まだ取引先が銀行に持ち込んでいない場合の小切手のことを|未取付小切手|と呼ぶ。

企業側では小切手を振り出した時に当座預金[資産]の減少で処理している。

銀行側ではまだ持ち込まれていないため銀行側は処理をしておらず、両者の残高が不一致になる。

しかし、取引先が銀行に小切手を持ち込めば不一致が解消するため、

|修正仕訳|は不要。

※待っていたら差異が解消される。

例)仕入先のG社に振出した小切手500円が、決算日において、まだ銀行に呈示されていなかった。

仕訳なし

銀行勘定調整表の作成

銀行勘定調整表の作成方法は3つ

両者区分調整法、企業残高基準法、銀行残高基準法がある。

【両者区分調整法】

帳簿残高と銀行残高の両方に不一致原因を加減して、最終的に正しい残高を求める方法。

修正仕訳が必要な項目→帳簿残高に加減し、

修正仕訳が不要な項目→銀行残高に加減する。

例)当社の当座預金の帳簿残高は6000円、銀行の残高証明書の残高は11000円であった。

不一致の原因を調べてみたところ、次のことが判明した。

1)時間外預入 1000円

2)未取立小切手 2000円

3)未取付小切手 1500円

4)連絡未通知(売掛金の当座振込) 3000円

5)誤記入(売掛金の振込額2000円を2500円として記入)

6)未渡小切手 4000円

当社の帳簿残高 6000/銀行の残高証明書残高 11000

当座預金 +3000/時間外預入 +1000

当座預金 -500/未取立小切手 +2000

当座預金 +4000/未取付小切手 -1500

12500/12500

※銀行勘定調整表では仕訳の勘定ではなく、各取引の名前で記載する。

当社の帳簿残高 6000/銀行の残高証明書残高 11000

加算 連絡未通知 3000/加算 時間外預入 1000

加算 未渡小切手 4000/加算 未取立小切手 2000

減算 誤記入 500/減算 未取付小切手 1500

12500/12500

固定資産

2級では、

・手形による固定資産の購入、割賦購入、建設仮勘定、固定資産の除却・廃棄・滅失・買換えを見ていく。

・新たに出てくる減価償却方法の|定率法|と|生産高比例法|。

・2017年から加わった|圧縮記録|。

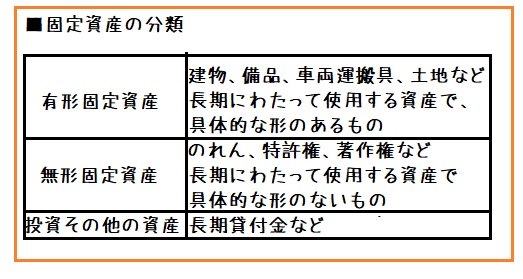

【固定資産とは…】

企業が長期にわたって活動するために使用する資産を|固定資産|と呼ぶ。

3つの分類があり

・「建物、備品、車両運搬具、土地など長期にわたって使用する資産で、具体的な形のあるもの」を|有形固定資産|。

・「のれん、特許権、著作権など長期にわたって使用する資産で

具体的な形のないもの」を|無形固定資産|と呼ぶ。

・「長期貸付金など」を|投資その他の資産|と呼ぶ。

固定資産の購入

【復習】固定資産購入時の処理

固定資産の本体価格(購入代価)に仲介手数料、登記料、備品の設置費用などの「不随費用」を加算した「取得原価」で計上。

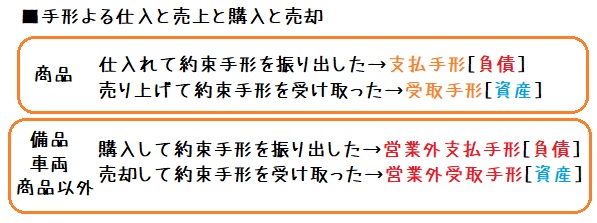

【手形による固定資産の購入と売却】

購入)

固定資産(商品以外のもの)を購入して、手形を振り出したときは/営業外支払手形[負債]/で処理をスル。

売却)

固定資産(商品以外のもの)を売却して、代金を手形で受け取ったときは/営業外受取手形[資産]/で処理をスル。

例)備品1000円を約束手形を振り出して購入した。

備品 1000/営業外支払手形 1000

例)備品を1000円(帳簿価格900円、直接法で記帳)で売却し約束手形を受け取った。

営業外受取手形 1000/備品 900

/固定資産売却益 100

【固定資産の割賦購入】

固定資産を割賦(分割)で購入した場合、

取得原価(購入代価+不随費用)のほかに、割賦購入に関する利息がかかってくる。

利息分は/支払利息[費用]/で処理をスル。

先に品物を受け取り、代金は後で分割にして支払う方法。

1)固定資産を割賦購入したとき

原則として現金で購入した場合の価格を取得原価として処理。

利息分は/前払利息[資産]/で処理。

購入時に計上する利息分について、/前払利息[資産]や/長期前払利息[資産]で処理するほか、

/支払利息[費用]/で処理する方法もある。

例)備品50000円を5か月の分割払い(月々の支払額10250円)の契約で購入した。

なお、利息については前払利息で処理スル。

備品 50000/未払金 51250

前払利息 1250/

2)割賦の支払いのとき

月々の返済時には未払金等の負債の減少で処理スル。

さらに、支払った分に対応する利息を/前払利息[資産]/から/支払利息[費用]/に振り替える。

振り替え時の利息は2級では定額法で処理スル。

※利息総額を期間で均分する方法を|定額法|という。

例)50000円を5か月の分割払い(月々の支払額10250円)の契約で購入した備品の1回目の割賦金10250円を銀行の普通預金口座から支払った。

なお、前払利息は定額法により配分する。

未払金 10250/普通預金 10250

支払利息 250/前払利息 250

購入時に支払利息で処理した場合、決算において未経過分の利息を、支払利息>前払利息に振り替える。

更新履歴

銀行勘定調整表セクション追加 20210705

手形と電子記録債権(債務)等~【売掛金(その他の債権)を譲渡した時の処理②】まで追記 20210704

4>クレジット売掛金<4~【総平均法】まで追記 20210702

3>消費税<3~返品と割引と割り戻しまで追記 20210630

>課税所得の計算プロセス<以降追記 20210628

課税所得とは追記 20210627

株主資本の計数変動以降追加 20210625

ページが見づらくなってきてる気がする。記事をある程度で分割した方が良いかもしれないなぁ。

コメント