節々が痛いと行動を切り替えるMP消費が激しい。

現在進行形のの幸福感はずるい(春眠暁を覚えず)。

未来の幸福感を起こす行動よりも今幸福感を味わってしまいたいもの。

~アヤネコロン~

どうも、おはようございマス!

英語でGood Morning!!中国語で早上好!韓国語で안녕하세요!ドイツ語でGuten Morgen!

実践系Vtuberの妖猫竜~あやネころん~デス。

『昨日の振り返り』からはじまるよっ。

『昨日の振り返り』

夜中ぐらいに目が覚めてそのまま朝起きてました。

朝からルーティンとかして学習してメモ書いてました。

メモ取ってまとめるのがなかなか進まず。

1つの本をホワイトボード1枚にまとめれるってすごいんだなぁと改めて感心した。

今日の学び

相続財産の計算方法

相続税の計算には3ステップあります。

<ステップ2>相続税の総額の計算

<ステップ3>各相続人が納付する相続税額の計算

今回は

<ステップ1>各相続人の課税価格の計算について。

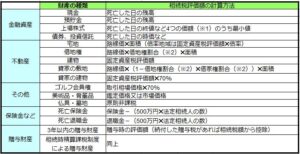

<ステップ1>各相続人の課税価格の計算

相続人が取得した財産を各人ごとに計算したものを課税価格と呼びます。

=課税価格(1000円未満切り捨て)

本来の相続財産+みなし相続財産を課税財産と呼び、

本来の相続財産とは、現金、預金、株式、土地、建物、家財など

みなし相続財産とは、生命保険金、死亡退職金のうち非課税限度額を超える額

〇相続時精算課税を選択していた場合は、その財産の価額を含む。

〇非課税財産とは、お墓、仏壇、公益団体等への寄付など。

〇生命保険金・死亡退職金の非課税限度額=500万円×法定相続人の数

課税価格は以下の表を合わせたものになる。

プラスの財産

マイナスの財産(差し引くことができる財産)

『今日のリベ大』

・嫌儲になる

・リスクを取らない

・ゴシップ情報を読む

・お金を持たない人の話を聞く

・人に感謝をせずに生きる

まとめ

<ステップ1>各相続人の課税価格の計算

課税価格とは、

課税財産から債務と葬式費用を減算したものに3年以内の生前贈与財産を加算したものである。

課税財産=本来の相続財産+みなし相続財産を課税財産

・本来の相続財産:現金、預金、株式、土地、建物、家財など

・みなし相続財産:生命保険金、死亡退職金のうち非課税限度額を超える額

次回は「<ステップ2>相続税の総額の計算」です。

~アヤネコロン~

ドキドキわくわく♪はやる気の源泉

今日も一日ドキわくする生活しましょう♪

コメント